Neuorganisation der Finanzverwaltung

Inhalt

Mit 01.01.2021 ist in der Finanzverwaltung eine Änderung im Bereich der Neuorganisation mit dem Finanz-Organisationsreformgesetz in Kraft getreten. Es gibt somit ab sofort nur noch das

- Finanzamt Österreich,

- Finanzamt für Großbetriebe sowie

- Zollamt Österreich.

Daneben wurde ein

- Amt für Betrugsbekämpfung sowie

- Prüfdienst für Lohnabgaben und Beiträge

eingerichtet. Die bisherigen einzelnen Finanzämter wurden zu Dienststellen des Finanzamtes Österreich.

Änderungen im Detail:

Finanzamt Österreich:

- Das bisher zuständige Finanzamt bleibt als nunmehrige Dienststelle idR weiterhin zuständig und damit die Ansprechpartner gleich (es sind aber finanzamtsseitig Delegierungen an andere Dienststellen möglich).

- Die Bankverbindung bleibt grundsätzlich gleich.

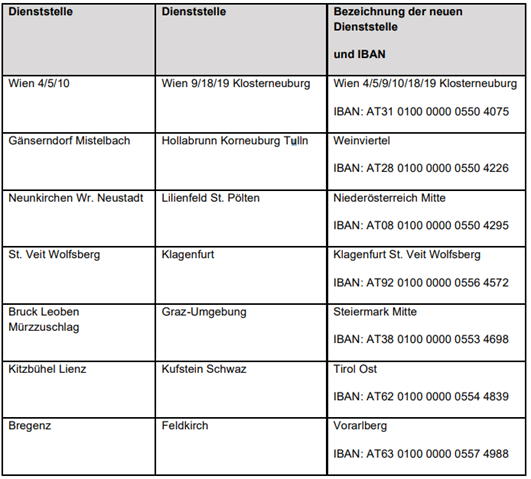

- Die Bankverbindung ändert sich nur bei einer Zusammenlegung von Dienststellen, wie z. B. bei der Zusammenlegung des Finanzamts Wien 4/5/10 und des Finanzamts 9/18/19 Klosterneuburg zu „4/5/9/10/18/19 Klosterneuburg“.

- Insgesamt wurden 9 Zusammenlegungen von insgesamt 18 Dienststellen durchgeführt.

- Mit Post versendete Schriftstücke sollen zukünftig an das Finanzamt Österreich versendet werden, da diese anschließend elektronisch erfasst und verteilt werden (sofern keine Übermittlung über FinanzOnline oder per Fax erfolgt).

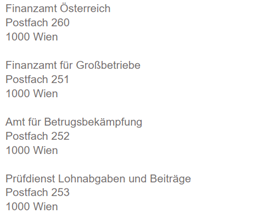

- Postanschrift: Postfach 260, 1000 Wien

- Folgende Zusammenlegungen von Dienststellen finden statt:

Finanzamt für Großbetriebe:

- Dieses Finanzamt wird für all jene Unternehmen zuständig sein, deren Umsatzerlöse 10 Millionen EUR im Jahr übersteigen, oder auch Mitglieder einer Unternehmensgruppe iSd § 9 KStG sind, wenn der Gruppenträger oder ein Gruppenmitglied in die Zuständigkeit des Finanzamtes für Großbetriebe fallen oder wenn ein Gruppenmitglied seinen Sitz nicht in Österreich hat.

- Privatstiftungen fallen auch in die Zuständigkeit dieses Finanzamtes.

- Unternehmen, welche vom Übergang betroffen sind, wurden vom Finanzamt per gesonderter Mitteilung über den Übergang der Zuständigkeit auf das Finanzamt für Großbetriebe informiert.

- Mit Post versendete Schriftstücke sollen zukünftig an das Finanzamt für Großbetriebe versendet werden.

- Postanschrift: Postfach 251, 1000 Wien

- Für Überweisungen lautet die neue IBAN AT88 0100 0000 0550 4116.

- Zukünftig finden sowohl die Veranlagung als auch die Prüfung von Großbetrieben von diesem Finanzamt statt.

- Sonstige Zuständigkeiten beim Finanzamt für Großbetriebe:

- Rückerstattung von Kapitalertragsteuer

- Rückerstattung von Abzugsteuer (bislang Finanzamt Bruck Eisenstadt Oberwart)

Sonstiges:

- Das Finanzamt Graz-Stadt wurde ebenfalls zu einer Dienststelle des Finanzamtes Österreich. Die Umsatzsteuer für ausländische Unternehmen ohne Betriebsstätte in Österreich wird weiterhin von dieser Dienststelle bearbeitet.

- Weiters ist das Finanzamt Österreich für Verkehrs- und Verbrauchssteuern sowie Gebühren (auch für Großbetriebe) zuständig.

- Postanschrift des Amtes für Betrugsbekämpfung: Postfach 252, 1000 Wien

- Postanschrift des Prüfdienstes Lohnabgaben und Beiträge: Postfach 253, 1000 Wien

Adressenüberblick:

Empfehlung:

Bitte um Überprüfung der im ERP-System angelegten Stammdaten sowie Anpassung allfälliger Vorlagen im Electronic Banking-System um sicherzustellen, dass die Überweisungsdaten korrekt erfasst sind.

Übergangsregelung:

Ergänzend wird auf § 323b Abs. 6 der Bundesabgabenordnung verwiesen: Demnach können Anbringen, für deren Behandlung entweder das Finanzamt Österreich, das Finanzamt für Großbetriebe oder das Amt für Betrugsbekämpfung zuständig ist, noch bis 31.12.2021 auch unter Verwendung der Bezeichnung der bisherigen Finanzämter sowie unter Verwendung der zum 31.12.2020 kundgemachten Anschriften der Finanzämter wirksam eingebracht werden.

Hinweis:

Diese Information stellt eine allgemeine Mandanteninformation dar, die mit größter Sorgfalt zum Zeitpunkt der Aussendung bzw. für den Rechtsstand des angegebenen Datums verfasst wurde. Die Darstellung ist aus Gründen der besseren Verständlichkeit vereinfacht und gekürzt. Sie kann daher unter keinen Umständen die Beratung im Einzelfall unter Bedachtnahme auf den jeweiligen konkreten Sachverhalt ersetzen.

{kind=link}

{kind=link}